مصدر القوة الحقيقية لأسواق رأس المال في المنطقة لا يكمن فقط في أسعار النفط أو حجم الاحتياطيات؛ بل في قرارات البنوك المركزية بشأن سعر الفائدة، وإدارة السيولة، ونظام سعر الصرف. تُسمى هذه الأدوات «السياسة النقدية»، وهي التي تشقُّ طريقها نحو تربصات المستثمرين، وتوجيه تدفقات الأموال، وإعادة تشكيل عوائد السندات والأوراق المالية في المنطقة.

نموذجان للسياسة النقدية

1. دول الخليج المُرتبطة بالدولار

تربط الإمارات والسعودية وقطر عملاتها بالدولار الأمريكي، ما يجعلها عملياً تتبنى قرارات الاحتياطي الفيدرالي. هذا يحافظ على استقرار الأسعار أجنبياً، ويحد من مخاطر التقلبات المفاجئة، لكنّه يقيّد استقلال البنوك المركزية في ضبط أدواتها. الاحتياطيات الضخمة وصناديق الثروة السيادية تعمل كصمام أمان، فتمنح البنوك هامش تحرك أوسع في دعم القطاع المصرفي والأسواق.

2. الاقتصادات الإصلاحية بعُملات مرنة

ضيقت مصر وتونس و بشكل هامشي المغرب خيار ربط العملة، فاختارت آليات صرف مرنة تتفاعل مع الصدمات العالمية. النتيجة: قدرة أكبر على ضبط السياسة المحلية، لكنها دفعت هذه الدول إلى مواجهة مخاطر تضخمية حادة وتذبذبات في أسعار الصرف وثقة المستثمرين.

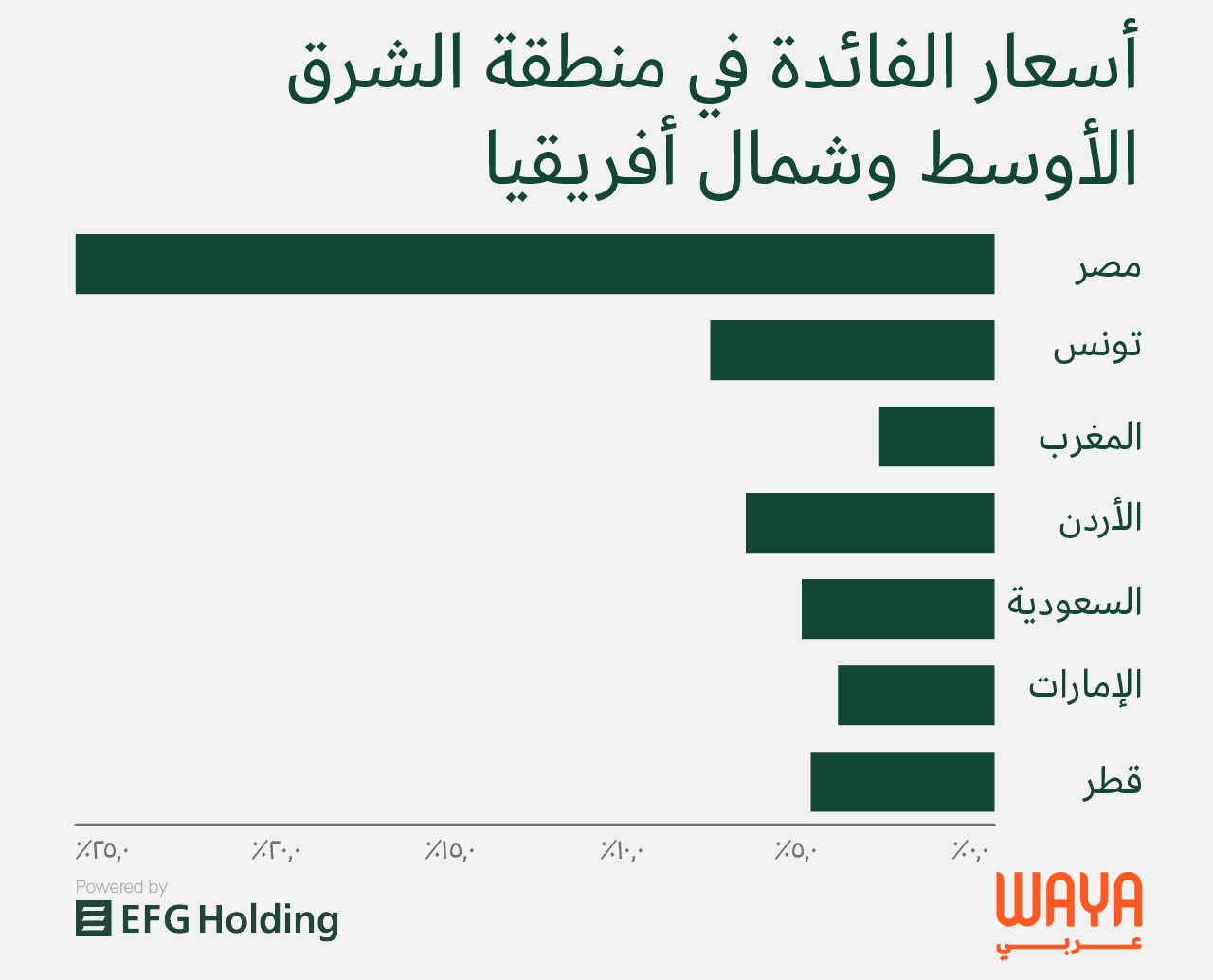

بالأرقام: صدى السياسة النقدية في الأسواق

المصادر: مصر، تونس، المغرب، الأردن، السعودية، الإمارات، قطر.

- 27.25٪ → 24.00٪: تخفيض بنك مصر المركزي لسعر الفائدة بين ذروته في 2024 ومطلع 2025، ما استدعى إعادة توازن سريع لتدفقات «الكاري تريد» وتقلبات الجنيه.

- 15.6 مليار دولار: إجمالي إصدارات الصكوك في دول مجلس التعاون لشهر مايو 2025، في مؤشر على تحوّل المستثمرين نحو أدوات الدخل الثابت الشرعية.

- 3.4٪: هامش الفائدة الصافي (NIM) لدى البنوك الإماراتية في 2025، مع ارتفاع أسعار الفائدة المارة للمقترضين دون رفع موازٍ لودائع العملاء.

كيف يستجيب المستثمرون؟

- استراتيجيات «الكاري تريد»: تدفقات ضخمة إلى أذون الخزانة المصرية بفضل عوائد تزيد على 25٪، رغم تذبذب العملة.

- تباين جذب العوائد: تونس أيضاً رفعت الفائدة، لكنها عانت من ضعف تصنيف ائتماني (CCC+) وشحّ السيولة، فبقيت التدفقات محدودة.

- الانطلاق نحو الصكوك الخضراء: إصدار صكوك خضراء بقيمة 1.5 مليار دولار من «دي بي ورلد» شهد اكتتاباً مضاعفاً، في نموذج واضح لسعي المستثمرين إلى الدمج بين العائد والاستدامة.

فرص جديدة في الأفق

- العوائد الثابتة: مصر وجهة جاذبة لـ«الكاري تريد»، بينما قدم المغرب والأردن ملاذاً آمناً واستقرار نسبي في الأسعار.

- إنعاش الصكوك الإسلامية: تسجِّل المنطقة إصدارات قياسية بفضل مبادرات «المملكة الخضراء» السعودية، التي تمزج بين الأهداف البيئية والامتثال الشرعي.

- قوة القطاع المصرفي: البنوك الإماراتية والسعودية والقطرية تعكس هوامش ربحية متزايدة بفضل تمرير زيادات الفائدة.

الخلاصة

- للمستثمرين:

- في المدى القصير: يمكنكم الاستفادة من عوائد مرتفعة عبر أذون خزانة مصر وصكوك دول الخليج، مع الحرص على تطبيق استراتيجيات تحوّط ضد تقلبات صرف العملات.

- في المدى المتوسط: يظل الاستثمار في أسهم البنوك الخليجية ذا عائد جذاب، بدعم من ارتفاع هوامش الفائدة المدفوعة للمقترضين دون رفع موازٍ للودائع.

- في المدى الطويل: تابعوا تقارب السياسات النقدية المتوقع في المنطقة؛ فمع استقرار التضخم المُرتقب، قد تنخفض تقلبات السوق وتظهر فرص استثمارية أكثر اتساقاً.

- للشركات:

- حان الوقت لاستكشاف تمويل الصكوك والسندات قبل أي تخفيضات محتملة في أسعار الفائدة، لضمان أفضل عوائد ممكنة.

- في الاقتصادات ذات التحكم المرن بسعر الصرف، يجب اعتماد استراتيجيات تحوّط فعّالة عبر أدوات المالية المشتقة لحماية الميزانيات من مخاطر العملات.

السياسة النقدية لم تعد أداة خلف الكواليس؛ بل أصبحت من أبرز محركات لأسواق رأس المال في الشرق الأوسط وشمال إفريقيا. فهم هذا التفاعل ليس رفاهية، بل ضرورة لتحقيق العوائد واستشراف الفرص.

اذا كنت ترى شيءً غير صحيح او ترغب بالمساهمه في هذا الموضوع، قم بمراجعه قسم السياسة التحريرية.