بالأرقام، سلسلة نصف شهرية تعتمد على البيانات، تُصدر بالشراكة مع مجموعة “إي اف چي” القابضة، وتُسلّط الضوء على أخبار الأعمال والاتجاهات الاقتصادية في منطقة الشرق الأوسط وشمال أفريقيا. من خلال الصور والإحصاءات، تُوضّح كلُّ نسخةٍ الأرقامَ التي تُشكّل مستقبل منطقتنا.

التمويل المُدمَج يعيد صياغة طريقة اقتراض الناس، ادخارهم، وإنفاقهم في منطقة الشرق الأوسط وشمال إفريقيا.

لقد بدأ فعلاً، وربما استخدمته دون أن تعلم

و أنت تتسوّق لشراء أغراضك عبر النت، تجد خطط سداد مرنة داخل التطبيق بفضل “ڤاليو”. أو ربما كنت تبحث عن سيارة مُستَعملة، وظهر لك خيار تمويل فوري، قبل أن تُفكِر حتى في التواصل مع بنك.

هذا ليس من نسج الخيال أو رؤية للمستقبل، بل واقع قائم اليوم. التمويل خرج من تطبيقات البنوك وانتقل إلى التطبيقات التي تستخدمها يومياً. لا تسجيل دخول إضافي، ولا أوراق، فقط بعض النقرات… وتتم العملية.

ما هو التمويل المُدمَج؟

التمويل المُدمَج هو إدخال خدمات مالية—مثل القروض، أو التأمين، أو الادخار—داخل تطبيقات غير مالية. خدمات مثل الشراء الآن والدفع لاحقًا، أو القروض الصغيرة، أو المحافظ الرقمية، أصبحت متاحة الآن داخل تطبيقات التوصيل والتسوّق وحتى حجز الطعام.

إنه تحوّل من فكرة أن “البنك هو المكان الذي تذهب إليه” إلى أن “الخدمة المالية تظهر لك في اللحظة المناسبة”.

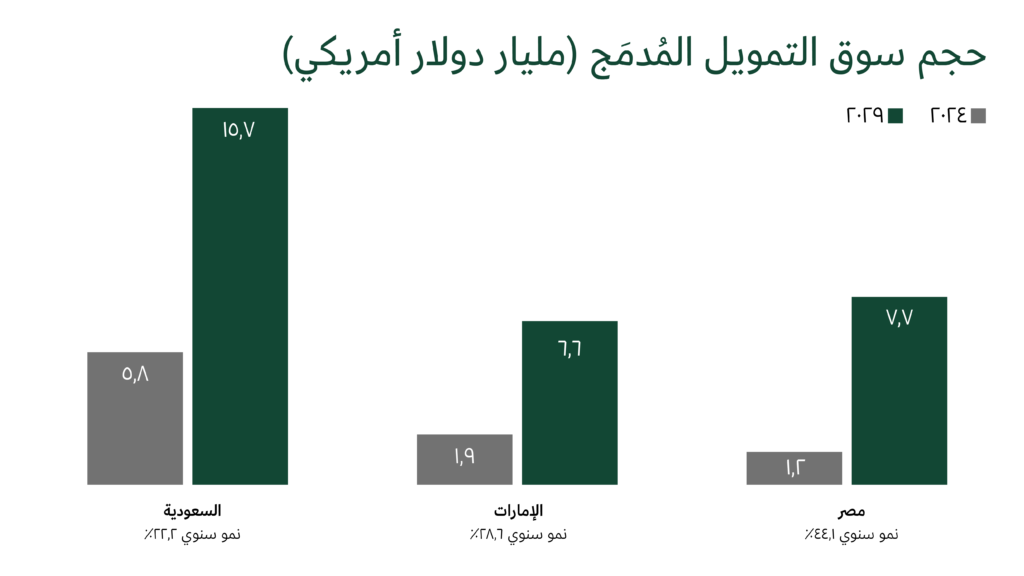

بالأرقام: قصة نمو لا يمكن تجاهلها في الشرق الأوسط وشمال إفريقيا

الأرقام تروي القصة:

- السعودية تقود السوق الإقليمي بحجم 5.8 مليار دولار في 2024، ومتوقّع أن يصل إلى 15.7 مليار في 2029.

- مصر تُظهر أسرع نمو بنسبة سنوية مركبة تبلغ 44.1٪.

- حصة إفريقيا والشرق الأوسط من السوق العالمي سترتفع من 9.6٪ في 2024 إلى 15٪ في 2029، أي نحو ضعف معدل النمو العالمي.

هذا النمو ليس معزولاً؛ بل يأتي ضمن طفرة أشمل في قطاع التكنولوجيا المالية (الفينتك). توقّعات ماكنزي تشير إلى أن المنطقة ستكون الأسرع نمواً عالمياً في إيرادات “الفينتك”، بنسبة نمو سنوي تبلغ 35٪ حتى 2028، أي أكثر من ضعف المتوسط العالمي.

يعود هذا النمو بشكل رئيسي إلى التركيبة السكانية، إذ يقدّر ربع السكان في المنطقة بأنهم دون الثلاثين، وترتفع النسبة لأكثر من 50٪ في السعودية ومصر والإمارات. هذه الأجيال الرقمية تبحث عن خدمات مالية مُدمَجة في تطبيقاتها المفضلة.

كيف يغيّر التمويل المُدمَج قواعد اللعبة؟

من أدوات الائتمان المدعومة بالذكاء الاصطناعي إلى المحافظ الرقمية، التمويل المضمَّن يعيد تعريف كيفية تعاملنا مع المال:

الذكاء الاصطناعي، كالعادة

المنصات أصبحت أذكى.

المنصات تستخدم الذكاء الاصطناعي لتخصيص العروض وإدارة المخاطر. تعتمد الشركات على بيانات بديلة مثل نشاط التسوّق أو استخدام الهاتف لتقييم الجدارة الائتمانية.

الشركات الناشئة في المقدّمة

قطاع “الفينتك” يزدهر في المنطقة.

شهد قطاع “الفينتك” نموًا سنويًا مركبًا يقارب 39٪ بين 2020 و2024، متجاوزاً مليار دولار سنوياً في 2022 و2023.

من أبرز النتائج؟ صعود ما يُعرف بالتطبيقات الشاملة: منصات تجمع بين الدفع، الادخار، القروض، وحتى التأمين… في مكان واحد.

البنوك تدخل على الخط

لم تقف المؤسسات المالية التقليدية مكتوفة الأيدي.

اعتمدت 41% من البنوك في عام 2024 أدوات التمويل المضمَّن، و%48 وسّعت خدمات “البنك كمنصة”.

الاتجاه أصبح واضحًا: التعاون بين البنوك والتكنولوجيا ليس خيارًا… بل ضرورة.

تحديات، فجوات ومخاطر!

رغم الزخم، لا يزال التمويل المُدمَج في المنطقة يواجه تحديات حقيقية:

تشريعات متفرقة وواقع تنظيمي معقّد

هناك بعض التقدّم، فالسعودية تطبق بالفعل إطاراً شاملاً للتمويل المفتوح، بينما أطلقت الإمارات والبحرين بيئات اختبارية “ساند بوكس”، ومن المتوقع أن تحذو مصر حذوها قريباً.

لكنّ التوسع الإقليمي لا يزال صعباً: تختلف تراخيص العمل وقوانين البيانات وأنظمة المقاصة من بلد لآخر. توسُّع شركة واحدة في المنطقة قد يتطلّب ستة أشهر فقط للامتثال المحلي.

إضافةً، المدفوعات العابرة للحدود لا تزال مشكلة: بطيئة، مكلفة، ومجزأة. من دون تنسيق تنظيمي أكبر، سيبقى التمويل المُدمَج في المنطقة يواجه احتكاكات مزمنة.

خدمات مالية لا تصل للجميع

بينما وصلت نسبة الشمول المالي في الإمارات إلى 94% بحسب استبيان “دليل” في مايو 2025، لا تزال بعض أجزاء المنطقة متأخرة بفارق كبير. في دول المنطقة غير الغنية، لا يمتلك سوى 48% من البالغين حسابات مصرفية، أي أقل بـ 23% من متوسط الدول النامية. وهذا يحدّ من استفادة شرائح واسعة من أدوات التمويل المُدمَج.

لكنّ التمويل المُدمَج نفسه أصبح جزءاً من الحل. تمثل شراكة “ڤاليو” الأخيرة مع “ڤيزيتا” و”جيديا” مثالًا ملموسًا لهذا التحوّل: بدمج خطط سداد مرنة في منصة الرعاية الصحية ، أصبح بإمكان ملايين المصريين غير المؤمَّنين الوصول إلى خدمات جراحية، فحوصات معملية، وبرنامج «شامل» الاشتراكي بخصومات تصل لـ80%، عبر تقسيط مباشر. هذه ليست مجرد رفاهية، بل فتح مجال الوصول لأولويات كالخدمات الصحية دون إرهاق مالي.

الثقة وتجنّب فخ الديون

من دون وعي مالي، قد يقع المستخدمون في دوامة الديون. في الوقت نفسه، لا تزال الثقة منخفضة تجاه الخدمات المالية غير التقليدية. وهنا تبرز الحاجة إلى حماية المستخدمين وبناء الثقة: من خصوصية البيانات إلى الأمن الإلكتروني، ومن الشفافية في التسعير إلى أدوات إدارة المخاطر. فبدون هذه العناصر، قد يتعثّر الاعتماد الواسع على هذه الأدوات المالية الجديدة.

كيف تستفيد من هذا التحوّل؟

إذا كنت مستخدمًا:

تعامل مع الخدمات المالية داخل التطبيقات بنفس الجدية التي تعامل بها حسابك البنكي. اقرأ الشروط، راجع الرسوم، وتأكد أن الجهة التي تتعامل معها مُرَخصة من البنك المركزي. فالمال الذي تؤجّل دفعه الآن… ستدفعه لاحقًا.

وإذا كنت شركة ناشئة:

ابحث عن شراكات ذكية: البنوك تمتلك رأس المال والموثوقية، وأنت تملك التكنولوجيا والابتكار. استفد من واجهات برمجة التطبيقات المفتوحة والذكاء الاصطناعي لتقديم عروض مالية مخصصة وتحقيق كفاءة أعلى، وهو ما بدأت بالفعل العديد من الشركات الناشئة في المنطقة بتطبيقه، وفقاً لتقرير حديث صادر عن “ماكينزي”.

ولا تنسَ أن بناء الثقة يبدأ من التصميم: واجهات سهلة الاستخدام، شفافة، ومتوفرة بالعربية. عزّز الأمان بشهادات موثوقة، وادعم المستخدمين بأدوات واقية مثل تنبيهات الإنفاق وخيارات الحد الائتماني لتقليل مخاطر التديُّن الزائد.

عهد مالي جديد… من دون تطبيق البنك

نحن لا نتحدث فقط عن تقنية جديدة، بل عن عادات مالية تتغيّر. لم تعد الخدمات المالية محصورة في تطبيق واحد، بل أصبحت جزءًا من رحلتك اليومية، تظهر في المكان المناسب، واللحظة المناسبة.

سواء كنت مستهلكًا أو مطورًا أو صانع قرار، التمويل المُدرَج يفتح الباب لإعادة تصميم التجربة المالية في المنطقة بشكل أذكى، أبسط، وأكثر شمولًا.

اذا كنت ترى شيءً غير صحيح او ترغب بالمساهمه في هذا الموضوع، قم بمراجعه قسم السياسة التحريرية.