تتحرك Visa نحو دمج المدفوعات مباشرة داخل ChatGPT، بما يسمح للذكاء الاصطناعي بالانتقال من مجرد توصية بالمنتجات إلى تنفيذ عمليات شراء وإتمام الدفع عبر بطاقات المستخدمين داخل شبكة التجار المعتمدة. هذه الخطوة تعتمد على بنية أمان وتشغيل مشتركة بين Visa وOpenAI، وتفتح الباب أمام نموذج جديد من “التجارة عبر الوكلاء الذكيين”، لكنه يثير في الوقت نفسه مخاوف تتعلق بالأخطاء، الاحتيال، وحدود المسؤولية في قرارات الشراء الآلي.

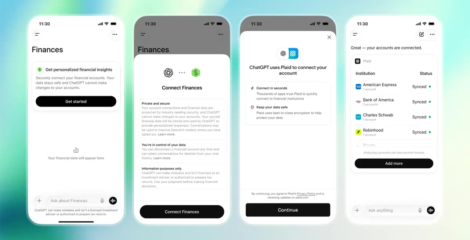

أعلنت شركة Visa، إحدى أكبر شبكات الدفع الرقمي في العالم، عن دمج بنيتها التحتية للمدفوعات داخل منصة ChatGPT، في خطوة تمهد لتحويل الذكاء الاصطناعي من أداة توصية إلى وكيل قادر على تنفيذ عمليات شراء وإتمام معاملات مالية بشكل مستقل.

بموجب هذا التكامل، سيتمكن ChatGPT من اقتراح المنتجات وإتمام عمليات الشراء مباشرة باستخدام بطاقات Visa، عبر شبكة التجار الذين يقبلون الدفع بالشركة، ما يفتح الباب أمام نموذج جديد من “التجارة المدفوعة بالذكاء الاصطناعي”.

هذه الخطوة تمثل انتقالًا من تجارب محدودة سابقة إلى بنية أكثر شمولًا، بعد أن كانت محاولات دمج الدفع داخل منصات الذكاء الاصطناعي تقتصر على عدد محدود من التجار أو المستخدمين المسجلين.

ما الذي تغير فعليًا؟

النموذج الجديد يقوم على ربط بطاقات المستخدمين مباشرة داخل ChatGPT، بحيث يمكن للذكاء الاصطناعي:

• البحث عن المنتجات

• ترشيح الخيارات المناسبة

• تنفيذ عملية الشراء

• إتمام الدفع عبر شبكة Visa

ويتم ذلك مع طبقة تحقق وأمان تعتمد على أنظمة تفويض ومراقبة احتيال تقدمها Visa، بينما تتولى OpenAI تشغيل منطق الوكيل الذكي الذي يتخذ قرارات الشراء.

لماذا هذا التحول مهم؟

الخطوة لا تعني مجرد إضافة “زر دفع”، بل إعادة تعريف دور الذكاء الاصطناعي في الاقتصاد الرقمي، من مساعد معلوماتي إلى طرف فاعل في سلاسل الاستهلاك.

لكن هذا التحول يفتح معادلة جديدة:

• الذكاء الاصطناعي لم يعد يوصي فقط، بل ينفذ

• عملية الشراء تنتقل من المستخدم إلى “وكيل رقمي”

• المسؤولية المالية تصبح موزعة بين المستخدم والنظام

المخاطر والتحديات

رغم الطموح، يثير النموذج الجديد مجموعة من المخاوف لدى البنوك والتجار، أبرزها:

• تنفيذ عمليات شراء غير مقصودة

• أخطاء في اختيار المنتجات

• زيادة احتمالات الاحتيال

• نزاعات حول من يتحمل المسؤولية عند الخطأ

Visa تؤكد أن النظام سيعتمد على:

• حدود إنفاق مدمجة

• موافقات إلزامية في بعض الحالات

• معاملات مقيدة بتجار معتمدين

• آليات تسوية نزاعات مشابهة للأنظمة الحالية

السياق الأوسع

هذه الخطوة تأتي بعد إيقاف مشروع سابق لـ OpenAI كان يتيح “الشراء المباشر” لكنه واجه مشاكل تشغيلية واعتماد محدود من التجار. النموذج الجديد يحاول تجاوز هذه الإشكالات عبر الاعتماد على البنية المالية القائمة بدل بناء نظام دفع منفصل.

في المقابل، تتجه شركات منافسة مثل Mastercard إلى نماذج أكثر تحفظًا، تركز على الاستخدامات المؤسسية بدل الاستهلاك الفردي المباشر.

ما الذي يجب مراقبته؟

• مدى قبول المستخدمين لفكرة “الشراء الآلي”

• تشدد البنوك في سياسات الأمان والمسؤولية

• توسع شبكة التجار المعتمدين

• حجم الاعتماد الفعلي على ChatGPT كوسيط شراء

• تطور القوانين المنظمة لوكلاء الذكاء الاصطناعي المالي

التحرك الحالي يمثل بداية انتقال من “اقتصاد التطبيقات” إلى “اقتصاد الوكلاء”، حيث لا يكتفي الذكاء الاصطناعي بفهم الطلب، بل يبدأ في تنفيذه ماليًا داخل النظام العالمي للدفع.

اذا كنت ترى شيءً غير صحيح او ترغب بالمساهمه في هذا الموضوع، قم بمراجعه قسم السياسة التحريرية.