أثار تقرير لـ BBC شبهات حول احتمال وجود عمليات تداول مبنية على معلومات داخلية مرتبطة بإعلانات الرئيس الأمريكي دونالد ترامب خلال ولايته الثانية، بعدما رُصدت تحركات غير طبيعية في أسواق المال قبل دقائق أو ساعات من تصريحات أو منشورات رسمية مؤثرة في الأسواق. وأشار التحليل إلى أن بعض الصفقات الضخمة في أسواق النفط والأسهم سبقت أحداثاً مهمة مثل تصريحات حول حرب إيران وإسرائيل، وإعلانات تتعلق بالرسوم الجمركية، ما أدى إلى تقلبات حادة في الأسعار وتحقيق بعض المتداولين أرباحاً بملايين الدولارات.

كيف بدأت القصة؟

رصدت بي بي سي البريطانية BBC، نمطاً غير عادي في بيانات حجم التداول على عدة أسواق مالية أمريكية وعالمية، يتمثّل في موجات مفاجئة من الصفقات الضخمة تسبق — بدقائق أو ساعات — إعلانات الرئيس دونالد ترامب عن قرارات تُحرّك الأسواق بشكل جذري، سواء تعلّق الأمر بأسعار النفط، أو مؤشرات الأسهم، أو منصات التنبؤ المشفّرة.

ما يجعل هذا النمط بالغ الخطورة ليس الحجم المالي وحده، بل التوقيت الدقيق: فالمتداولون الذين استفادوا أكثروا من رهاناتهم في لحظات لا يمكن منطقياً أن تكون صدفةً — إذ كانت التوقعات السائدة في السوق تشير إلى الاتجاه المعاكس تماماً.

المفارقة الصارخة التي لا يمكن تجاهلها تتجلى في حادثة الرسوم الجمركية، حيث راهن متداولون بأكثر من مليوني دولار على ارتفاع السوق بعد سبعة أيام متتالية من الخسائر. قالت BBC أنه لا يمكن تفسير هذا عقلانياً إلا بأحد احتمالين: إما حدس استثنائي خارق، وإما معلومات مسبقة حصرية.

الحالات الخمس الموثّقة — التسلسل الزمني الكامل

الحادثة الأولى: “الحرب انتهت تقريباً” — 9 مارس 2026

في التاسع من مارس 2026، وبعد تسعة أيام من اندلاع الحرب الأمريكية الإسرائيلية مع إيران، كان خام برنت يُتداول بأقل من مئة دولار للبرميل في حركة اعتيادية تماماً. لكن في الساعة 18:29 بتوقيت غرينتش، وقبل 47 دقيقة كاملة من أي خبر متاح للعموم، انفجر حجم الرهانات على انخفاض سعر النفط فجأة وبشكل لافت للنظر.

بعد ذلك بسبعة وأربعين دقيقة بالضبط، وفي الساعة 19:16، نشر الصحفي على منصة إكس مقتطفاً من مقابلة ترامب مع شبكة CBS يقول فيها إن الحرب مع إيران “انتهت تقريباً”. في الدقيقة التالية مباشرة، هوى سعر النفط بنسبة 25% في وقت قياسي، من مئة دولار إلى خمسة وثمانين دولاراً للبرميل. المتداولون الذين راهنوا على الانخفاض قبل 47 دقيقة حققوا أرباحاً بالملايين من هذه الحركة المفاجئة.

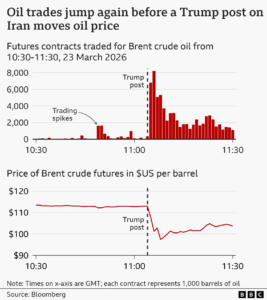

الحادثة الثانية: “حل كامل وشامل للأعمال العدائية” — 23 مارس 2026

بعد أسبوعين فقط من الحادثة الأولى، وبعد يومين من تهديد ترامب بـ”تدمير” محطات الطاقة الإيرانية، كان خام برنت يُتداول عند 113 دولاراً للبرميل بحجم تداول هادئ جداً لا يتجاوز 41 عقداً صباح الثالث والعشرين من مارس.

في الفترة بين الساعة 10:48 و10:50 صباحاً، قفز حجم التداول فجأة إلى 1619 عقداً — أي قبل 14 دقيقة من أي حدث علني. ثم في الساعة 11:04، نشر ترامب على منصة Truth Social عن “حل شامل وكامل” للأعمال العدائية مع إيران. في الدقيقة التالية، انخفض النفط 11%، وبلغ حجم التداول ذروته عند 8205 عقود. وصف محلل نفطي هذه الصفقات لبي بي سي بأنها “غير طبيعية بالتأكيد”.

في الثاني من أبريل 2025، أعلن ترامب ما أسماه “يوم التحرير” — رزمة شاملة من الرسوم الجمركية على بضائع تقريباً كل دول العالم. انهارت أسواق الأسهم عالمياً، وتواصلت الخسائر سبعة أيام متتالية.

لكن في التاسع من أبريل، وفي الساعة السادسة مساءً بتوقيت لندن تحديداً، بينما كان السوق ما زال ينزف خسائره، قفز حجم التداول على صناديق تتبع مؤشر S&P 500 من بضع مئات من العقود في الدقيقة إلى أكثر من عشرة آلاف عقد في الدقيقة. وراهن متداولون بأكثر من مليوني دولار على ارتفاع السوق — رغم كل المؤشرات المتاحة للعموم التي كانت تُنذر باستمرار الهبوط.

بعد ثماني عشرة دقيقة فقط، أعلن ترامب تعليق الرسوم الجمركية تسعين يوماً على كل الدول باستثناء الصين. قفز مؤشر S&P 500 بنسبة 9.5% في جلسة واحدة — من أكبر مكاسب يوم واحد منذ الحرب العالمية الثانية. الرهانات التي بلغت مليوني دولار تحوّلت إلى أرباح محتملة تقدّر بعشرين مليون دولار. وفي نهاية الأسبوع ذاته، كتب ديمقراطيون بارزون في مجلس الشيوخ إلى هيئة الأوراق المالية SEC مطالبين بالتحقيق في ما إذا كانت إعلانات ترامب قد “أثرت المقرّبين من الإدارة على حساب الشعب الأمريكي”. ردّت الهيئة برفض التعليق. – بحسب BBC –

الحادثة الرابعة: حساب Burdensome-Mix ورهان الإطاحة بمادورو — يناير 2026

في ديسمبر 2025، أنشأ مجهول حساباً على منصة Polymarket للرهانات السياسية تحت اسم Burdensome-Mix. في الثلاثين من الشهر ذاته، وضع الحساب رهانه الأول بمبلغ يُقدَّر بـ32,500 دولار على خروج الرئيس الفنزويلي نيكولاس مادورو من السلطة قبل نهاية يناير 2026.

في الثالث من يناير 2026، اعتقلت قوات خاصة أمريكية مادورو وأطاحت به. جمع الحساب 436,000 دولار في غضون ساعات. ثم غيّر اسمه فوراً، وتوقف عن التداول نهائياً ولم يضع رهاناً واحداً منذ ذلك الحين.

الحادثة الخامسة: الحسابات الستة ورهانات الضربة على إيران — 28 فبراير 2026

وفقاً لما نقلته BBC عن موقع Bubblemaps المتخصص في تحليل سلاسل الكتل، أُنشئت ستة حسابات على Polymarket في فبراير 2026، وكلها وضعت رهانات على شنّ الولايات المتحدة ضربة عسكرية على إيران قبل الثامن والعشرين من فبراير. عندما أعلن ترامب الضربات في ساعات الفجر من ذلك اليوم، جمعت الحسابات الستة مجتمعةً 1.2 مليون دولار. خمسة منها لم تتداول مجدداً أبداً. أما السادس فأضاف لاحقاً 163,000 دولار برهانه الصحيح على وقف إطلاق النار بين واشنطن وطهران في السابع من أبريل.

المصدر: BBC – Bloomberg

لماذا هذا ليس مجرد “توقع جيد”؟

يستند المدافعون عن المتداولين المشبوهين إلى حجة “التوقع الذكي”: أن بعض المحللين المتمرسين طوّروا قدرة على قراءة المشهد السياسي وتوقع قرارات ترامب قبل إعلانها. هذه الحجة مقبولة نظرياً وقابلة للتصديق في حالات بعينها — لكنها ربما تنهار أمام أربعة أدلة مضادة من الصعب تجاهلها.

الدليل الأول هو التوقيت الدقيق المُحكم: الفارق بين موجة التداول وإعلان ترامب كان 14 إلى 47 دقيقة فقط — وهو وقت لا يكفي لأي تحليل أو بحث ميداني، بل يُشير حصراً إلى معلومة جاهزة في يد المتداول قبل تحرّكه.

الدليل الثاني هو السياق المعاكس تماماً للمنطق: في حالة الرسوم الجمركية بشكل خاص، جاءت الرهانات الصاعدة الضخمة بعد سبعة أيام متتالية من الخسائر الحادة. كل التحليلات المتاحة للعموم والتوقعات المبنية على البيانات كانت تشير إلى استمرار الهبوط. لا يُمكن تفسير الرهان الصاعد في هذا السياق بالتحليل الذكي، لأن التحليل الذكي نفسه كان يُفضي إلى النتيجة المعاكسة.

الدليل الثالث هو سلوك ما بعد الربح: الغالبية العظمى من الحسابات الفائزة توقفت عن التداول فوراً بعد تحقيق الربح. هذا السلوك لا يتسق بأي شكل مع المتداول المهني الذي يستمر في السوق ويبني على نجاحاته. المتداول الذي يُحقق 436,000 دولار ثم يُغيّر اسمه ويختفي لا يُشبه المحلل الذكي — يُشبه من أنجز مهمته وأُغلق الملف.

الدليل الرابع هو التكرار المنهجي: خمس حالات في أقل من أربعة عشر شهراً، بنفس البصمة الزمنية الدقيقة وبنفس آلية الاختفاء بعد الربح، في أسواق وجغرافيات وأصول مختلفة. الاحتمال الإحصائي لصدفة متكررة بهذا الشكل المنهجي ضئيل لدرجة أنه يُخرجه من دائرة التفسير المعقول.

ثمة ملاحظة بنيوية أعمق تستحق التوقف عندها: جميع هذه الحالات تشترك في أنها تشمل معلومات من أعلى مستوى ممكن في هرم الدولة — قرارات حرب، وسياسة تجارية استراتيجية، وعمليات استخباراتية سرية. هذا يُضيّق بالضرورة دائرة من يمكنه الاطلاع على هذه المعلومات مسبقاً إلى نطاق ضيق جداً داخل الإدارة الأمريكية.

الإطار القانوني — قوانين موجودة لكن مُعطَّلة

التداول بناءً على معلومات داخلية جريمةٌ في الولايات المتحدة منذ قانون الأوراق المالية عام 1933، وامتدّ تطبيقه ليشمل المسؤولين الحكوميين عام 2012. غير أن الواقع العملي يكشف فجوة واسعة بين النص القانوني والتطبيق الفعلي على أرض الواقع.

يُلخّص بول أودان، أستاذ قانون التنظيم المالي في كلية ESSEC للأعمال، المعضلة بدقة شديدة حين يقول: “يمكن أن تشهد صفقات ضخمة تُظهر بوضوح أن أحدهم كان على علم مسبق بما كان ترامب على وشك إعلانه — ومع ذلك تبقى فرصة الملاحقة القضائية ضئيلة جداً.” ويُضيف: “السلطات المالية لن تُحرّك ملاحقة قضائية إن لم تستطع تحديد مصدر المعلومة.”

هذه هي المعضلة القانونية الجوهرية: حتى لو كانت الصفقات مشبوهة بشكل صارخ، يصعب قانونياً ملاحقة أحد ما لم يُثبَت بالدليل القاطع من أين حصل على المعلومة المسبقة وكيف انتقلت إليه. وهيئة SEC رفضت التعليق، والـ CFTC لم ترد على استفسارات بي بي سي، والبيت الأبيض لم يردّ على أي من الأسئلة الموجّهة إليه حول هذه الأنشطة.

المفارقة الكاشفة أن البيت الأبيض نفسه أرسل بريداً إلكترونياً داخلياً يُحذّر موظفيه من استخدام المعلومات المسبقة في الرهانات على منصات التنبؤ — وهو ربما قد يكون إقرار ضمني بوجود المشكلة دون الاعتراف بها علناً. وعندما سُئل المتحدث باسم البيت الأبيض عن ذلك، أجاب بأن “أي تلميح إلى تورط مسؤولي الإدارة في مثل هذه الأنشطة دون دليل هو تقرير لا أساس له ومتهور”.

أما الفيل الحقيقي في الغرفة فهو ما لم تتناوله أي جهة رقابية بالتحقيق: دونالد ترامب الابن هو مستثمر في منصة Polymarket وعضو في مجلسها الاستشاري، ومستشار استراتيجي لمنافستها Kalshi — وهما المنصتان اللتان جرت عليهما أبرز الرهانات المشبوهة الموثّقة في هذا التقرير. تضارب المصالح هذا الصارخ لم يخضع لأي تحقيق رسمي معلن حتى اليوم.

السيناريوهات التفسيرية الثلاثة

ثمة ثلاثة سيناريوهات تحليلية لتفسير ما يجري، ولكل منها أدلة مؤيدة وثغرات مُضعِفة.

السيناريو الأول — التسريب المنظّم من داخل الإدارة: يرى هذا السيناريو أن أفراداً في الحلقة الضيقة للقرار يُمرّرون معلومات استراتيجية لمتداولين مرتبطين بهم، سواء كانوا أفراداً من عائلة ترامب أو حلفاء وثيقين في محيطه المقرّب. يدعمه التوقيت الدقيق المتكرر وسلوك الاختفاء الفوري بعد تحقيق الربح وعدم العودة للتداول. ثغرته أنه يستوجب درجة من التنسيق الواعي يصعب إثباتها قانونياً.

السيناريو الثاني — استغلال “نمط التغريد والتصريح”: يرى أن بعض المتداولين المتطورين طوّروا خوارزميات متقدمة لتحليل خطاب ترامب وسلوكه وتوقع قراراته قبل إعلانها. هذا احتمال حقيقي ومثبت في حالات أخرى مماثلة. لكنه لا يُفسّر بأي منطق حالات كإطاحة مادورو أو قرار الضربة على إيران، إذ لا يوجد “نمط خطاب” يمكن استخراجه من الأرشيف يُنبئ بعملية عسكرية سرية.

السيناريو الثالث — التسريب الهيكلي غير المقصود: يرى أن المعلومات تتسرب من مستويات متعددة في الجهاز الحكومي عبر مكالمات أو مراسلات غير محكمة الأمان، دون أن يكون ثمة “تنسيق” واعٍ ومقصود. وهو ما يجعل الملاحقة القانونية أصعب بكثير لغياب “القصد الجنائي” الواضح الذي يشترطه القانون.

النتيجة العملية على السوق

بصرف النظر عن أي سيناريو من السيناريوهات الثلاثة يصحّ في نهاية المطاف، النتيجة العملية على السوق واحدة ثابتة: السوق لا يعمل على قدم المساواة بين المتداولين. وعندما يكون بعض المتداولين أقرب للمعلومة السياسية من غيرهم بسبب علاقاتهم لا بسبب تحليلهم أو جهدهم أو كفاءتهم، يتحوّل سوق رأس المال من محرّك للنمو الاقتصادي إلى أداة لإعادة توزيع الثروة لصالح المُطّلِعين على حساب عموم المستثمرين.

الأخطر من الخسائر المالية هو التآكل التدريجي للثقة: فإذا رسخت لدى المستثمرين العاديين قناعة بأن ثمة “دائرة داخلية” تعلم ما لا يعلمون قبل أن يعلموه، فإن ذلك يُفضي إلى نوع من العزوف الانتقائي يضرّ بعمق السوق وسيولته على المدى البعيد. وتداعيات هذا لا تتوقف عند الأسواق الأمريكية، بل تمتد إلى ثقة المستثمرين الأجانب والمؤسسيين الدوليين الذين يقيسون جاذبية السوق الأمريكي جزئياً بمدى نزاهته الرقابية.

ما يجب مراقبته في المرحلة المقبلة؟

المؤشرات التي ستُحدد ما إذا كانت هذه الحادثة ستُفضي إلى إصلاح فعلي أم ستُطوى في أرشيف القضايا غير المحسومة عديدة ومتشعبة. أبرزها: هل ستُحرّك هيئة SEC أو CFTC تحقيقات رسمية معلنة بدلاً من الصمت؟ وما مدى فاعلية القواعد الجديدة التي أعلنتها Polymarket وKalshi في مارس 2026 لمكافحة التداول بمعلومات داخلية — هل هي إجراءات جوهرية أم مجرد علاقات عامة استباقية؟ وهل سيتحرك الكونغرس لسدّ الثغرات القانونية في قانون 2012 الخاص بالمسؤولين الحكوميين؟ فضلاً عن ذلك، يستحق دور دونالد ترامب الابن في منصات التنبؤ مراقبةً مستمرة، لا سيما في ضوء أي صفقات مستقبلية مشبوهة.

اذا كنت ترى شيءً غير صحيح او ترغب بالمساهمه في هذا الموضوع، قم بمراجعه قسم السياسة التحريرية.

تشهد البورصة المصرية موجة توسع في قاعدة المستثمرين الأفراد، مدفوعة بزيادة الاهتمام بأدوات الاستثمار المالي وارتفاع الإقبال على سوق الأسهم خلال الفترة الأخيرة....

تتحرك شركة بي إنفستمنتس القابضة لتعزيز حضورها في قطاع التعليم، ضمن توجه أوسع لتوجيه الاستثمارات نحو القطاعات الخدمية ذات النمو المرتفع في السوق المصري....

تواصل شركة A15 المصرية مسار التخارجات الناجحة من شركات محفظتها الاستثمارية، مع انتقال إحدى شركاتها العاملة في قطاع الموسيقى الرقمية إلى منصة إقليمية مدعومة من شركاء دوليين، في خطوة تعكس توسع دمج الأصول الإعلامية العربية ضمن منصات عالمية....

شارك جهاز قطر للاستثمار في جولة تمويل بقيمة 405 ملايين دولار لشركة Plata، ما رفع تقييم البنك الرقمي في أمريكا اللاتينية إلى 5 مليارات دولار. وتعمل الشركة في قطاع الخدمات المصرفية الرقمية عبر منصة Banco Plata في المكسيك....

يتحرك تحالف استثماري مصري إماراتي لتوسيع حضوره في قطاع السياحة الإقليمي، عبر تطوير مشروع جديد على الساحل الغربي للمغرب، في ظل الزخم المتزايد الذي يشهده القطاع السياحي في المملكة. - بحسب الشرق بلومبرج -...

أعلن صندوق حالاً ازيموت للاستثمار العقاري “Halan AZ”، أول صندوق استثمار عقاري متعدد الإصدارات (REIT) مرخّص في مصر، عن نجاح الاكتتاب الكامل للإصدار الأول بالتعاون مع مجموعة براسبل للضيافة....