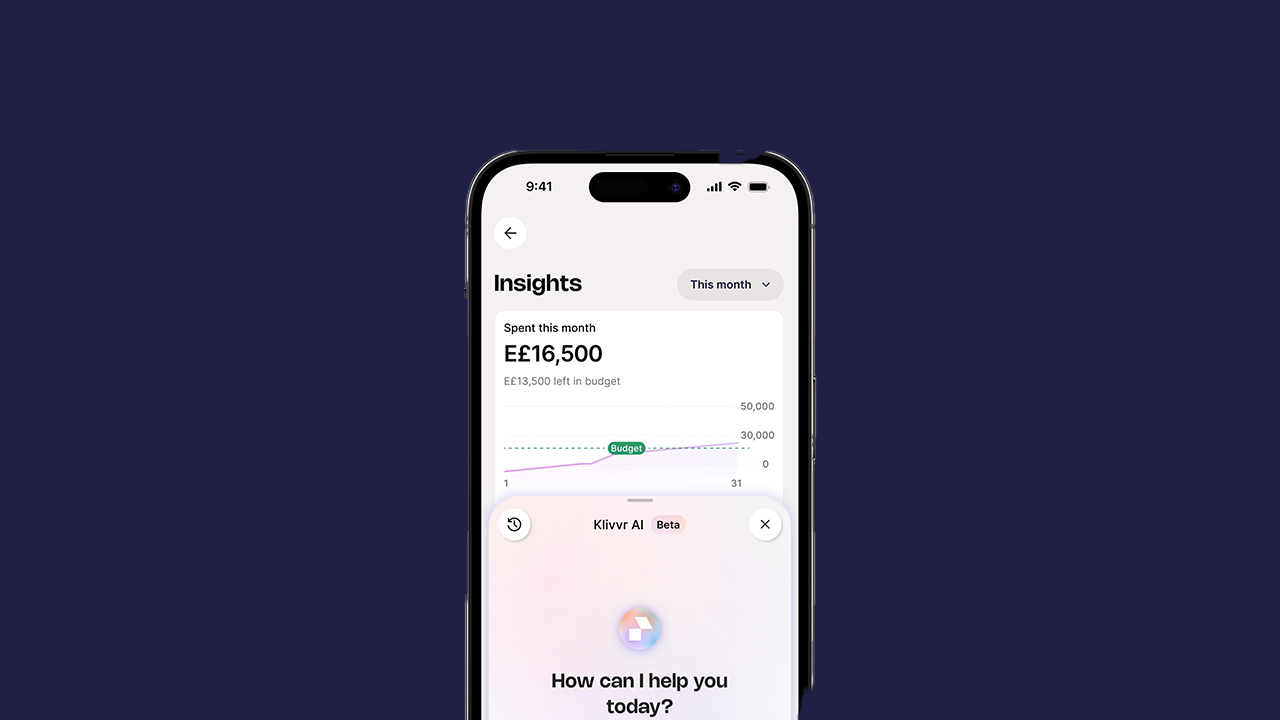

أطلقت Klivvr مساعدها المالي التفاعلي الجديد K.ai، المبني مباشرة داخل تطبيقها للتكنولوجيا المالية. ويتيح K.ai للمستخدمين طرح الأسئلة حول أنماط الإنفاق، وتتبع المصروفات، والبحث عن العروض، وحساب الأقساط التمويلية، وكل ذلك عبر واجهة محادثة تفاعلية بدلًا من لوحات البيانات التقليدية. ويجعل هذا الإطلاق من كليڤر أول تطبيق مالي في مصر يقدم تجربة ذكاء اصطناعي تفاعلية مدمجة داخل منتج تجاري للتكنولوجيا المالية. وكانت الشركة قد استثمرت أكثر من 10 ملايين دولار في تطوير التكنولوجيا منذ انطلاقها، فيما تجاوز عدد مستخدميها 700 ألف مستخدم.

شهد قطاع التكنولوجيا المالية في مصر نموًا سريعًا خلال السنوات الخمس الماضية. ارتفع عدد الشركات المرخصة للخدمات المالية الرقمية. توسعت أحجام المدفوعات الإلكترونية. كما ساهمت الأطر التنظيمية التي وضعها البنك المركزي المصري في جذب الاستثمارات وتسريع تطوير المنتجات. لكن ما لم يواكب هذا النمو هو جودة تجربة المستخدم. فما تزال أغلب تطبيقات التكنولوجيا المالية المحلية تعرض المعلومات المالية في صورة بيانات فقط: رسوم بيانية، أرقام، قوائم معاملات، وأرصدة حسابات. تعرض للمستخدم ما حدث، لكنها لا تساعده على فهم معنى هذه البيانات أو كيفية التصرف بناءً عليها.

ويأتي K.ai كإجابة كليڤر على هذه الفجوة.

لماذا يهم ذلك؟

الفارق بين عرض البيانات المالية وتمكين المستخدم من “فهمها” أكبر بكثير مما يبدو. فالدراسات المرتبطة بالسلوك المالي تؤكد باستمرار أن الوصول إلى المعلومات وحده لا يغير طريقة إدارة الأفراد لأموالهم. ما يغير السلوك فعليًا هو الفهم، والفهم يحتاج إلى سياق، ومقارنة، والقدرة على طرح أسئلة متابعة. وهي أمور لا توفرها لوحات البيانات التقليدية.

يعتمد K.ai على استبدال نموذج التفاعل القائم على القوائم ولوحات التحكم بنموذج قائم على المحادثة. فبدلًا من التنقل بين الصفحات للعثور على معاملة أو حساب قيمة قسط، يمكن للمستخدم ببساطة طرح سؤال بلغة طبيعية والحصول على إجابة مباشرة. كما يفهم المساعد الذكي أنماط الإنفاق، ويقترح عروضًا مناسبة، ويوفر رؤية فورية للحسابات والمعاملات، بطريقة تتكيف مع كل مستخدم بدلًا من تقديم تجربة موحدة للجميع.

وبالنسبة لسوق التكنولوجيا المالية في مصر، لا تتعلق أهمية الخطوة بالسوق المحلي فقط، بل بالسياق العالمي أيضًا. ففي أبريل 2026، أطلقت Revolut مساعدها المالي الذكي AIR لأكثر من 13 مليون مستخدم في المملكة المتحدة، ووصفت الخطوة بأنها انتقال من التنقل التقليدي داخل التطبيقات إلى التفاعل القائم على الحوار. ويغطي AIR تحليلات الإنفاق، وإدارة الاشتراكات، وتتبع الاستثمارات، والتحكم في البطاقات من خلال واجهة محادثة موحدة.

لكن ما يجعل K.ai قريبًا من هذا الطموح على المستوى العالمي هو أن كليڤر طورت طبقة ذكاء اصطناعي مدمجة فوق منظومة مالية متكاملة تشمل المدفوعات، والتمويل الاستهلاكي BNPL، والخدمات المصرفية العائلية، ومنصة التسوق K.Shop. فبينما أصبحت روبوتات المحادثة المستقلة شائعة، لا تزال أنظمة الذكاء الاصطناعي المدمجة داخل منظومات مالية متكاملة نادرة عالميًا.

وقال نيلز باختلر، الشريك المؤسس والرئيس التنفيذي لكليڤر، إن الشركة تركز على بناء منتجات يندمج استخدامها بشكل طبيعي في الحياة اليومية للمستخدمين، موضحًا أن K.ai يجعل الوصول إلى المعلومات المالية واتخاذ القرارات أسرع وأسهل بطريقة تتماشى مع أسلوب حياة الجيل الرقمي.

من جانبه، وصف عمر شريف، الشريك المؤسس والرئيس التنفيذي للتكنولوجيا، K.ai بأنه نتيجة لشركة بُنيت منذ تأسيسها على البيانات، موضحًا أن المساعد الذكي يمنح العملاء القدرة على طرح الأسئلة وفهم أوضاعهم المالية بشكل أوضح والحصول على رؤية فورية لحساباتهم متى احتاجوا لذلك.

وبنت كليڤر K.ai فوق منصة منتجات توسعت بشكل كبير منذ حصولها على موافقة البنك المركزي المصري في عام 2023. ففي 2024، أطلقت الشركة خدمة Klivvr Family كأول منتج للخدمات المصرفية العائلية في مصر، والذي يتيح إدارة مصروفات الأسرة عبر حساب واحد وما يصل إلى خمس بطاقات فردية. وفي 2025، دخلت الشركة سوق التمويل الاستهلاكي عبر خدمة BNPL بتمويلات تصل إلى 500 ألف جنيه وفترات سداد حتى 60 شهرًا بالتعاون مع أكثر من 300 تاجر. وخلال 2026، أضافت الشركة برنامج ولاء ومنصة K.Shop داخل التطبيق، ليصبح K.ai طبقة الذكاء الاصطناعي المبنية فوق هذه المنظومة المتكاملة.

وهنا تكمن أهمية التسلسل. فـK.ai ليس روبوت محادثة مستقلًا، بل طبقة ذكاء اصطناعي تمتلك إمكانية الوصول إلى الصورة المالية الكاملة للمستخدم، عبر المدفوعات، والتمويل، والحسابات العائلية، وأنشطة التسوق داخل التطبيق. وهذه القدرة الواسعة على الوصول للبيانات هي ما يمنح تجربة المحادثة معناها الحقيقي. فالمساعد المالي المرتبط بمصدر بيانات واحد يمكنه الإجابة عن أسئلة محدودة، بينما يستطيع المساعد المرتبط بالصورة الكاملة مساعدة المستخدم على اتخاذ قرارات مالية أفضل على مستوى حياته اليومية بالكامل.

وكان أنسي ساويرس واضحًا بشأن طموح الشركة، إذ قال إن K.ai يمنح المصريين أول مساعد مالي تفاعلي مدعوم بالذكاء الاصطناعي داخل تطبيق للتكنولوجيا المالية في مصر، يتحدث لغة المستخدم ويفهم حياته اليومية ويحوّل علاقته بالأموال إلى محادثة بسيطة. وأضاف: “منذ اليوم الأول، كنا نؤمن بأن المستخدم المصري يستحق تجربة مالية تضاهي أفضل التجارب العالمية، واليوم نحن نثبت ذلك.”

تحول حقيقي

يضع هذا الإطلاق كليڤر في مقدمة تحول قادم إلى قطاع التكنولوجيا المالية في مصر، بغض النظر عن الجهة التي ستقوده. فمع تزايد إتاحة نماذج الذكاء الاصطناعي التوليدي، ستتحول واجهات المحادثة الذكية من ميزة تنافسية إلى معيار أساسي داخل التطبيقات المالية. كما أن البنية التحتية الرقمية في مصر تتطور بوتيرة تجعل هذا التحول أقرب مما يبدو.

السؤال لم يعد ما إذا كان هذا التحول سيحدث، بل أي الشركات ستحدد شكله عندما يحدث.

وتعزز الأرقام العالمية أهمية هذا التوقيت. إذ تُقدّر قيمة سوق الذكاء الاصطناعي في التكنولوجيا المالية بنحو 36.6 مليار دولار خلال 2026، مع توقعات بوصولها إلى 99 مليار دولار بحلول 2031 بمعدل نمو سنوي مركب يبلغ 22%. كما تُعد تطبيقات المساعدات الذكية وروبوتات المحادثة الأسرع نموًا داخل هذا السوق، بمعدل نمو متوقع يبلغ 34.8% حتى 2031. وبذلك، لا تبدو كليڤر وكأنها تلحق باتجاه عالمي قائم، بل تتحرك داخله بسرعة كاملة.

أما بالنسبة لقطاع الخدمات المالية الأوسع في مصر، فيمثل K.ai إشارة واضحة إلى أن توقعات شريحة متزايدة من المستخدمين الرقميين تتحرك بوتيرة أسرع من قدرة كثير من المؤسسات التقليدية على مواكبتها.

ما الذي يجب مراقبته؟

سيكون المقياس الأول لنجاح K.ai هو قدرته على التعامل مع الأسئلة المالية المعقدة بشكل فعّال. فالذكاء الاصطناعي المالي التفاعلي ينجح عندما يمنح المستخدم إجابات لم يكن الوصول إليها سهلًا عبر التطبيق التقليدي، ويفشل عندما يتحول إلى مجرد وسيلة أبطأ للوصول إلى معلومات كانت موجودة بالفعل داخل القوائم.

كما ستكون مؤشرات الاستخدام والاحتفاظ بالمستخدمين خلال الربعين المقبلين عاملًا حاسمًا في تحديد المسار الذي يسير فيه المنتج.

ومن المرجح أن تمثل تكاملات BNPL ومنصة K.Shop المؤشر الأهم مستقبلًا. فقدرة K.ai على اقتراح عروض مناسبة وحساب خيارات التمويل لحظيًا تخلق حلقة تجارية متكاملة تتجاوز إدارة الأموال الشخصية إلى التأثير المباشر على قرارات الشراء. وإذا نجحت كليڤر في ربط “الفهم المالي” بـ”القرار المالي” داخل محادثة واحدة، فستكون قد بنت نموذجًا لم تتمكن معظم تطبيقات التكنولوجيا المالية عالميًا من تحقيقه حتى الآن.

اذا كنت ترى شيءً غير صحيح او ترغب بالمساهمه في هذا الموضوع، قم بمراجعه قسم السياسة التحريرية.